벌써 국민연금을 받는 나이가 되었습니다. 국민연금공단에 확인해 보니 올해 2025년 생일이 지나는 날부터 조기 수령이 가능하다고 합니다. 생일이 되는 날부터 신청할 수 있다고 하네요.

금액은 그리 많지는 않습니다. 약 52만 원 정도입니다. 그래도 수령하는 달부터 이제 연금을 내는 일이 없다고 하니까 실제적으로는 약 60만 원 정도 수령을 하는 셈이라고 생각합니다.

요즘처럼 힘든 시기에 매월 고정적으로 50만 원이라는 돈이 들어오는 것은 큰 힘이 될 것을 기대하고 있습니다. 저만 힘든가요? 아마 저와 같이 국민연금 조기 수령을 기대하고 있는 분들이 많으실 듯합니다.

그런데 궁금증이 생겼습니다. 도대체 국민연금 수령 개시 나이는 어떻게 되고 또 조기 수령 나이는 어떻게 되는지 말입니다. 그래서 확인해서 아래에 정리해 봅니다.

Contents

국민연금 조기수령 나이 계산방법

아무래도 나이는 출생연도로 보는 것이 제일 정확합니다. 위의 조기 수령은 만 나이 기준입니다. 사실, 2023년부터 모든 법적인 나이는 만 나이로 계산하게 되어 있습니다.

우선, 만 나이 계산 방법은 간단한데요. 생일 전과 후로 나누어 계산하시면 됩니다.

국민연금 조기수령 만 나이 계산 방법

- 생일 전

- 현재연도 – 출생연도 – 1

- 생일 후

- 현재연도 – 출생연도

예를 들어 보겠습니다.

국민연금 조기수령 신청자의 생년월일이 1966년 3월 2일이라고 가정합니다. 오늘 날짜는 2025년 3월 10일입니다. 그렇다면 오늘은 생일이 지났습니다.

계산을 해보면,

- 2025년 – 1966년 = 만 59세

즉, 생일인 지난 1966년 생은 올해 만으로 꼬박 59세가 됩니다. 따라서 올해 국민연급 조기수령 대상자로 신청이 가능합니다.

만약, 생일이 10월 2일이라고 가정하면,

- 2025년 – 1966년 – 1 = 만 58세

즉, 생일이 아직 지나지 않았으므로 올해 58세로 아직 국민연금 조기수령 나이에 해당하지 않습니다. 올 10월 2일로 만 59세가 되므로 그때까지 기다려야 합니다.

그렇다면 1967년생은 어떠할까요? 국민연금 조기수령 신청자의 생년월일이 1967년 3월 2일생이라고 가정합니다. 역시 오늘 날짜 기준으로 생일이 지났습니다.

- 2025년 – 1967년 = 만 58세

즉, 생일이 지난 1966년 생은 올해 만으로 꼬박 58세가 됩니다. 따라서 위의 출생연도별 국민연금 조기수령 지급개시 연령표에 따라 올해는 조기수령 신청자에 해당되지 않습니다. 내년 3월 2일부터 조기수령자에 해당됩니다.

만약 생년월일이 1965년 생 이상의 나이를 드신 분들은 생년월일과 상관없이 당연히 지금 언제라고 국민연금 조기 수령을 신청하실 수 있습니다.

1965년 이상이 되신 분들이 국민연금 조기 수령을 몰랐거나 올해부터 수령할 의사가 있으신 분들은 바로 신청하면 되겠네요.

그러니까, 올해는 1966년 생 기준으로 생일을 전후하여 국민연금 조기수령이 결정되겠네요. 생일기준으로 이전 분들은 언제든지 신청이 가능하고 생일 기준으로 이후 분들은 생일까지 또는 연도별로 1년씩 기다리셔야 합니다.

저의 경우는 1966년 생으로 올해 딱 국민연급 조기수령 나이에 해당합니다. 당연히 조기수령을 생각하고 있고 생일이 지난 다음날에 바로 신청을 하려고 준비하고 있습니다.

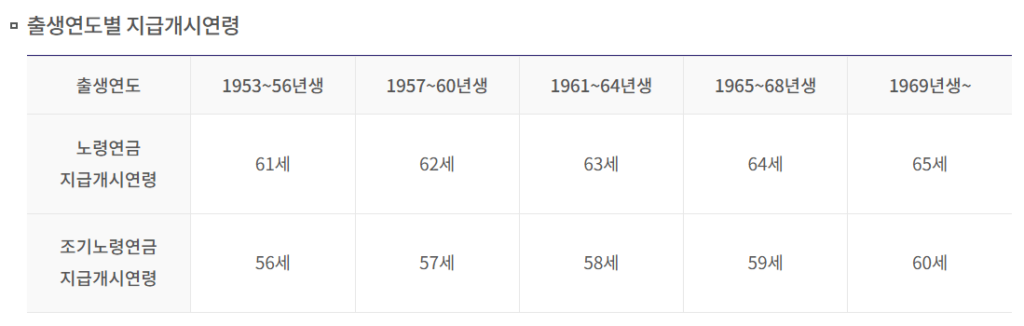

국민연금 조기수령 지급개시 연령 변화

국민연금을 지급받을 수 있는 나이는 현재 많이 상향 조정되어 있는 현실입니다. 그에따라 국민연금 조기 수령 연령도 상향이 되었는데요.

1953~56년생은 61세에 국민연금 수령이 가능했습니다. 조기 수령은 56세에 신청이 가능했네요. 그 후 지속적으로 샹향 조정이 되면서 현재 1969년생 이후는 65세가 되어야 국민연금 수령이 가능합니다. 조기 수령은 60세부터 가능하네요.

1969년생 이후는 국민연금 지급 개시일에 대해 불만이 많을 수 있는데요. 문제는 더 상향 조정이 될지도 모른다는 불안감이 있습니다. 심지어 국민연금의 기금 고갈까지 걱정해야 하니까요.

1969년생 이후는 아마 국민연금 지급 연령이 65세로 고정되지 않을까 생각합니다. 기금 운용이 아무리 어렵다고 해도 수령 연령이 더 늦춰지면 곤란하지 않을까요? 지금이라도 바람직한 국민연금 개혁을 기대해 봅니다.

국민연금 조기수령액 얼마일까?

저의 경우는 조기수령액은 52만원 정도 지급받게 됩니다. 그렇게 많은 액수는 아니지만 그래도 저에게는 큰 돈입니다.

현재 저는 수입이 전혀 없는 상태로 지급받게 됩니다. 수입이 있는 경우는 수입액에 따라 조기 수령액은 감액되게 됩니다.

국민연금 조기 수령액 기준을 찾아보니 다음과 같이 안내되어 있습니다.

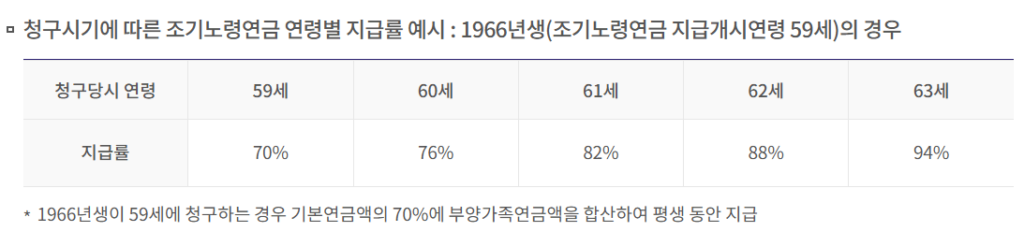

현재 저는 만 59세에 지급받게 되므로 지급률은 70%에 해당하네요. 만약 60세가 되는 내년부터 지급받는다면 지급률은 76%로 올라가게 됩니다. 조기 수령이 가장 늦어지는 63세에는 94%까지 지급률이 올라갔다가 64세에 정상적인 국민연금 지급 개시 연령에 따라 100% 지급률에 도달합니다.

정상수령액 vs 조기수령액 차이는?

계산해 보니 현재 기준으로 100% 지급률로 지급받게 된다면 약 74만 원 정도 수령액이 나옵니다. 거기에 4년 동안 약 3%씩 물가 상승률을 적용하면 약 83만 원 정도 지급받게 됩니다.

그러니까, 현재 조기 수령으로 52만원을 지급받느냐, 4년 후 정상적으로 83만 원을 지급받느냐 선택의 문제입니다. 물가 상승률을 고려하지 않는다면 약 22만원 정도의 차이가 납니다.

개인마다 생각의 차이는 있겠지만 저의 경우는 조기 수령으로 52만원을 선택하는 편이 낫겠네요.

국민연금 조기수령은 모든 연령에서 최대 5년 빨리 가능합니다. 조기 수령을 신청하지 않았다가 나중에 신청도 가능한데요. 그럴 경우 수령액은 더 많이 받게 되는 것이죠.

국민연금 조기수령 요약 및 의견

저는 국민연금 조기 수령에 크게 고민하지 않고 있습니다. 가장 큰 이유는 현재 별다른 수입이 없기 때문입니다. 그렇지만 경제적으로 크게 어려움이 없는 분들은 국민연금 조기 수령에 생각이 다를 수도 있겠네요.

저의 경우는 아미 기본적인 국민연금을 들고 있었기 때문에 수령액은 크지 않습니다. 수령액이 크고 경제적으로 여유가 있으신 분들은 조금이라도 조기 수령을 늦추거나 5년 후 정상적인 수령을 하신다면 훨씬 더 이득이 될 수 있습니다.

하지만 다른 원인들로 국민연금 조기 수령을 바라는 분들도 최근 많은 것으로 알고 있습니다. 실제로, 국민연금공단에 따르면, 지난 4월 기준 국민연금 조기 수령자 수는 80만 413명으로 지난해 말 75만 5302명 보다 4만 5111명 증가했다고 합니다.

사회적 원인도 있고 개인마다 판단의 차이지만 저의 경우는 조기 수령을 해도 크게 손해보는 입장은 아니라고 생각합니다. 국민연금 조기 수령이 늘어난 구체적 이유는 다음 포스팅에서 살펴보도록 합니다.